EOS M被放棄在這個時代只是早晚的事情,但我不太看好佳能繼續嘗試APS-C市場。

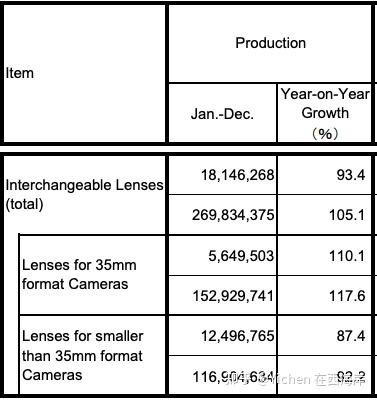

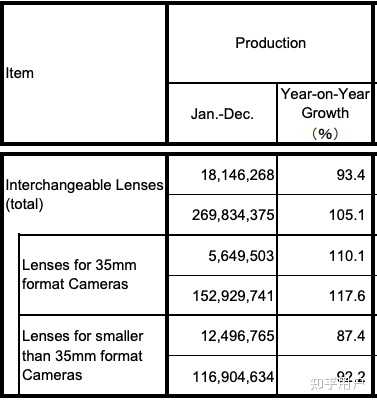

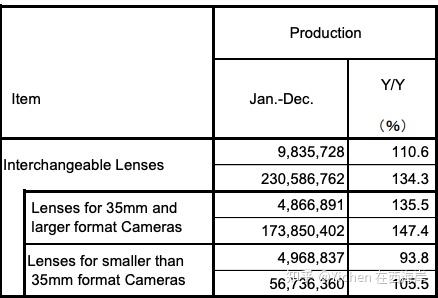

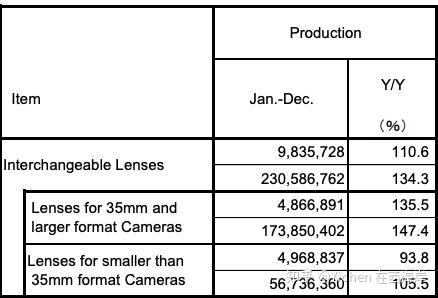

由於供應鏈、經濟、疫情等等不利因素疊加,相機市場今年大概率還要繼續在底部徘徊。不到四年間,CIPA小於全畫幅的可換鏡頭產量/出貨量已經腰斬,從18年時候兩倍於全畫幅的產量[1](大概1260萬隻 vs 565萬隻)到21年只是微微超出[2](496萬隻 vs 486萬隻),下滑趨勢哪怕市場部門閉眼分析也能看得出來。要知道在2014到2017年之間光佳能自己就每年差不多能賣出一千萬只鏡頭,現在CIPA六大原廠帶兩大副廠(CSNFOP+龍馬)都湊不夠一千萬;而且看各家如今這個興味寥寥的樣子,我認為任何小畫幅市場還能練成九轉還陽功的幻想基本都屬於痴人說夢。

2022年了,不要幻想什麼入門走量機能保市場了。如今市場已經告訴我們,最走量的機型正在不斷接近入門全畫幅的價標,對相機稍微不堅定的使用者,都被手機拉走了。

或許在做出R7與R10相關決策的時候市場尚好(說不定疫情都還沒出現),但現在的市場什麼樣?有必要再把這個東西拿出來給自己增加一條「半死不活的產品線」?

各家心裡其實都很有數,尼康釋出了Z fc之後繼續裝死,索尼的ZV-E10長期斷貨,騰龍適馬很久沒有發力APS-C鏡頭,在晶片之類供應不足的情況下當然優先供應利潤率高的產品才是正道——這麼一說,沒準佳能的迴路正是「EOS M的利潤率太低了,我們需要變相漲價」……只是這樣可惜了EF-M幾個相當有水準的鏡頭。

有索尼a7C珠玉在前(請參見Yichen 在西海岸:[雲史話] 關於α7C(2)),實際上證明了MILC時代全幅機已經可以在維持機身效能的情況下,一定程度低於「握持舒服」的下限;如果拋棄機身上一些部件,甚至可以獲得類似適馬fp的產品。因此,如今小於全畫幅的機器幾乎必然要在「保效能保操作+虛胖」和「壓體積壓成本+菜雞」裡二選一——前者類似富士XS10,後者類似ZV-E——不然使用者為何不選擇體積差不多、可能也沒貴太多甚至效能也沒啥差別的入門全畫幅呢?

憑使用者的體量,或許佳能維持一兩條類似R10的產線問題不大。如果R10的目標就是和索尼分ZV系列的vlog蛋糕,說不定這個系列也湊合能過得還行。

但RF-s鏡頭能開幾條線,鏡頭能做到什麼水準……以佳能一貫的作風來說,恐怕很不值得樂觀。

附表

參考

- ^CIPA 2018年可換鏡頭產銷量統計 https://www.cipa.jp/stats/documents/e/s-2018_e.pdf

- ^CIPA 2021年可換鏡頭產銷量統計 https://www.cipa.jp/stats/documents/e/s-2021_e.pdf